名古屋で退職金・老後資金の相談ならフィナンシャル・デザインオフィスMAEDA

名古屋で退職金・老後資金の相談ならフィナンシャル・デザインオフィスMAEDA

ブログ

BLOG

「相続税? うちには関係ないよ」と思っていませんか?

実は、2015年の税制改正を境に、相続税の対象となる家庭が急増しています。もはや富裕層だけの問題ではなく、一般的な家庭でも課税リスクが現実のものとなっています。

特に、東京や大阪、名古屋など地価の高いエリアに住む方、あるいは土地や不動産を所有しているご家庭は要注意。

「気づいたら相続税が発生していた」という事態を避けるために、2026年時点の相続税の基礎控除額と、確認しておきたい注意点をわかりやすく解説します。

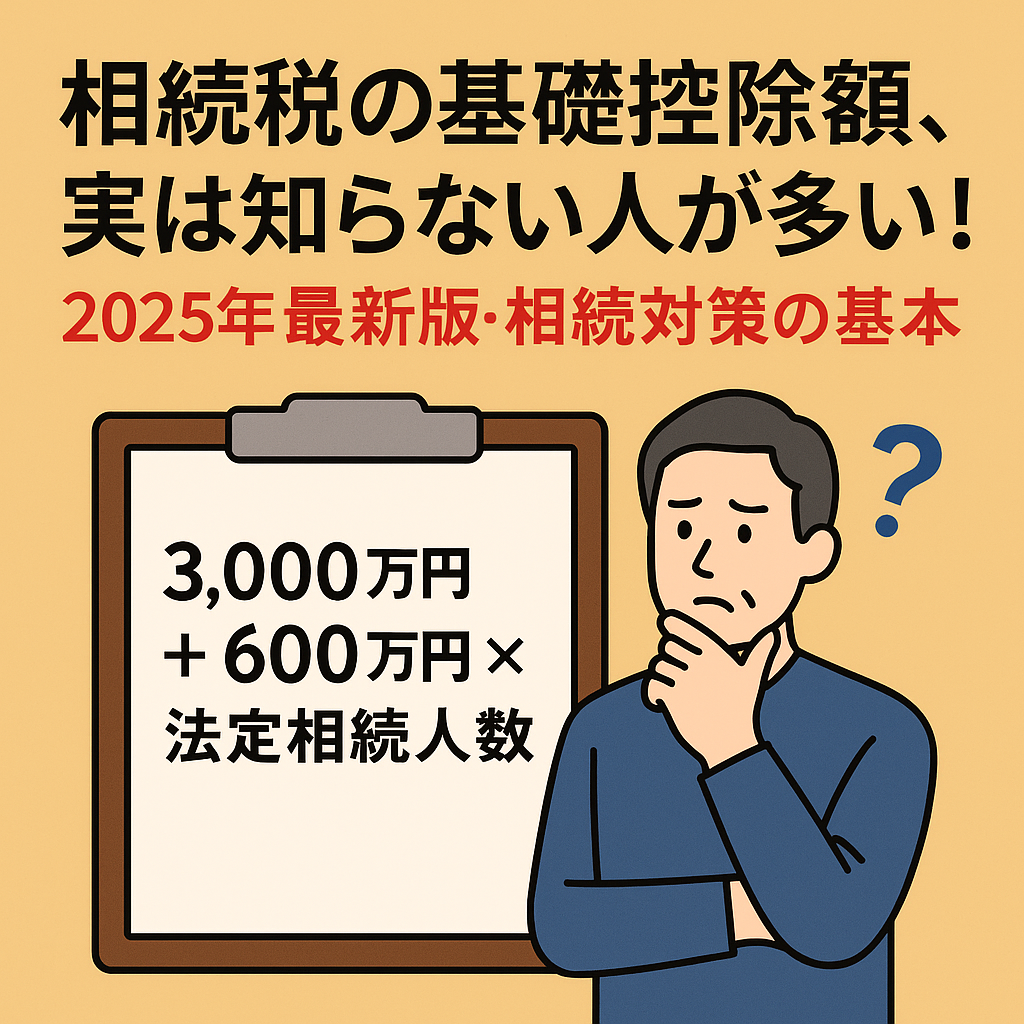

相続税がかかるかどうかの分岐点となるのが「基礎控除額」です。

この金額以下の相続財産であれば、原則として相続税はかかりません。

2015年以降の計算式は以下の通り:

3,000万円 + 600万円 × 法定相続人の数

つまり、相続財産の合計額がこの金額以下なら、相続税は発生しません。

| 相続人 | 改正前 | 改正後 | 減額幅 |

|---|---|---|---|

| 1人 | 6,000万円 | 3,600万円 | ▼2,400万円 |

| 2人 | 7,000万円 | 4,200万円 | ▼2,800万円 |

| 3人 | 8,000万円 | 4,800万円 | ▼3,200万円 |

この改正により、これまで非課税だった家庭が相続税の対象に。

国税庁の統計によると、相続税の申告率は:

と、わずか1年でほぼ2倍に跳ね上がりました。つまり、100世帯中8世帯が相続税の申告が必要な時代に突入したのです。

2026年5月時点で、相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算します。

税制は将来変わる可能性があるため、相続対策を考える際は、国税庁等の最新情報と個別の財産状況を確認することが大切です。

特に注意が必要なエリア:

これらのエリアでは、自宅1件の評価額だけで基礎控除額を超えるケースも珍しくありません。

2015年の相続税改正により、多くの一般家庭が相続税の対象となっています。

「自分には関係ない」と思っている間に、相続財産が基礎控除額を超えている可能性も。

2026年時点も、基礎控除額は「3,000万円+600万円×法定相続人数」のまま。

早めの財産把握と生前対策が、大きな節税につながります。

相続対策は「早ければ早いほど有利」です。今日からでも始められる一歩を、踏み出してみませんか?

退職金・老後資金を整理したい方へ

※本記事は2026年5月時点の国税庁等の公表情報をもとに、一般的な考え方を整理しています。個別の税務判断は税理士等の専門家へ確認してください。

この記事を書いた人・編集監修

Hajime Maeda。AFP、実務経験20年。退職金、老後資金、保険、相続、教育費など、家計全体を整理する相談業務を行っています。記事では制度の一般論だけで結論を急がず、実際の家計で確認すべき順番を重視しています。

個別相談ご希望の方は

こちらからお問い合わせください。