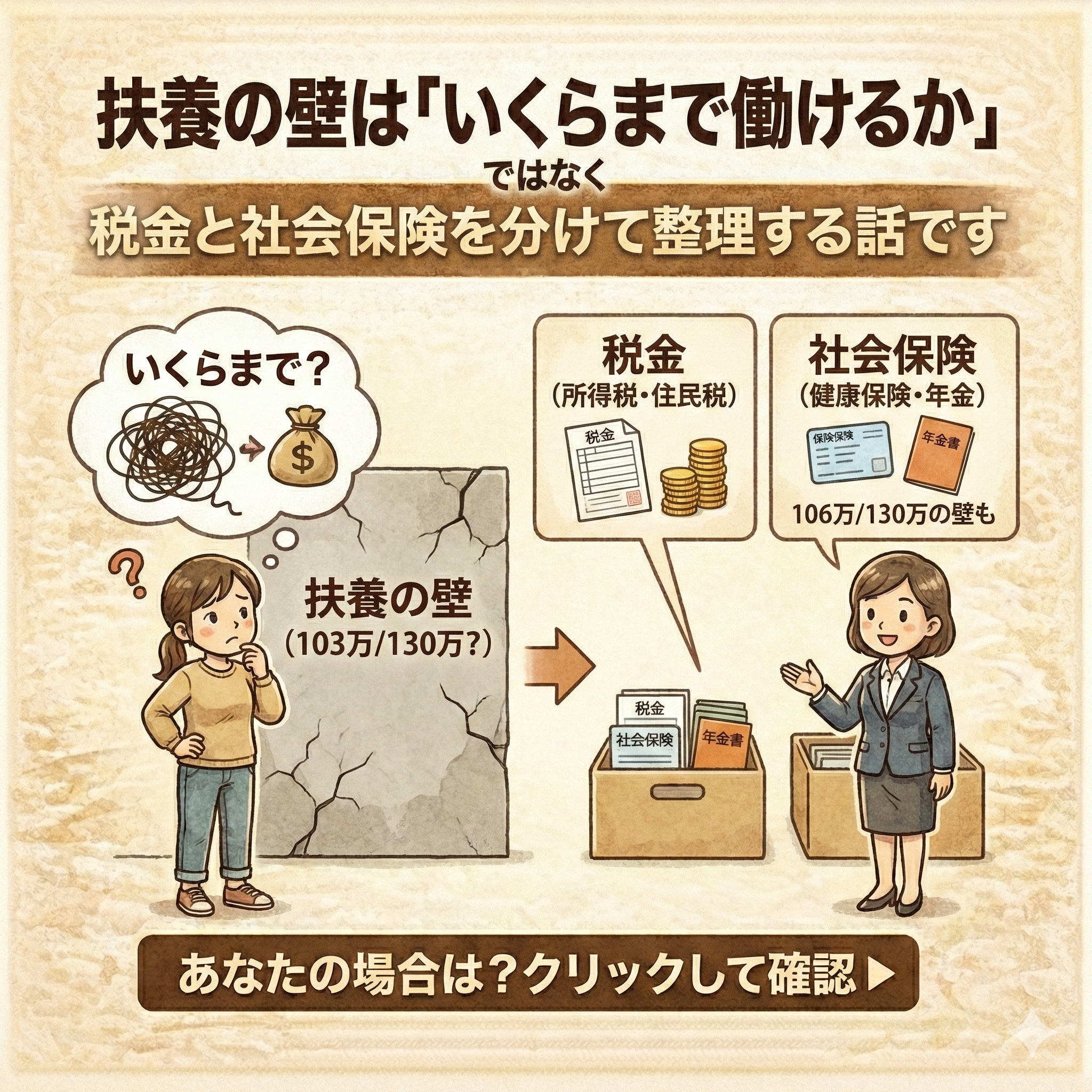

扶養の壁は「いくらまで働けるか」ではなく

税金と社会保険を分けて整理する話です(2026年の178万円も反映)

「扶養の壁って、結局どこが正解なの?」

103?106?130?150?201? そして最近は178?

──情報が増えすぎて、判断が止まるのは当然です。

先に結論を言うと、扶養の壁は1本ではありません。

税金の壁と社会保険の壁が別物で、さらに配偶者(家族)の制度も絡みます。

この記事では、代表的な年収ライン(103/106/130/150/178/201)を、 「誰の何が変わるのか」で整理します。

まず大前提:「壁」は年収だけで決まりません。

実務では、勤務先の規模/週の労働時間/月収/配偶者の加入している健康保険で判定が変わります。

ここを飛ばして「〇〇万円まで」と決めると、あとでズレます。

1|扶養の壁を「税金」と「社会保険」に分ける

| 区分 | 何が変わる? | 代表的なライン |

|---|---|---|

| 税金(所得税・住民税) | 本人の税負担/配偶者控除・配偶者特別控除の範囲(主に配偶者側の税金) | 103 / 150 / 201 /(2026:178の話題) |

| 社会保険(健康保険・厚生年金) | 自分が社保加入するか/配偶者の扶養(被扶養者)に残れるか | 106 / 130 |

「手取りが減る/増える」は、税金と社会保険で起き方が違います。

ここを混ぜると、ネットの情報がすべて矛盾して見えます(矛盾しているのではなく、前提が違うだけです)。

2|年収ライン別:何が起きるか(103/106/130/150/178/201)

103万円(税金の古典ライン)

- 本人の所得税がかかり始めるラインとして語られてきた(制度設計の組み合わせで説明されることが多い)

- 配偶者控除の話題とセットで語られやすい

ただし近年は、税制改正・物価対応の議論で「課税最低限」の考え方が動いています。

103だけに固定して働き方を決めると、今後ズレやすいです。

106万円(社会保険:勤務先で社保加入が発生しやすいライン)

- 一定条件(企業規模・週の所定労働時間・賃金など)を満たすと、勤務先の社会保険加入対象になりやすい

- 加入すると、保険料負担が発生する一方で、将来の年金・保障は厚くなる

130万円(社会保険:配偶者の扶養から外れるライン)

- 106万円の条件に当てはまらない人でも、年収が増えると配偶者の扶養(被扶養者)から外れる判定になりやすい

- 外れた場合、勤務先で社保加入するか、国保・国年に切り替える必要が出る

150万円(配偶者特別控除:満額ライン)

- 配偶者特別控除は「段階的に減る」制度ですが、一定の所得(年収換算の目安)までは満額になりやすいラインとして150が出てきます

- 「150までは大丈夫」と言われるのは、税金側(主に配偶者の控除)の話です

201万円(配偶者特別控除:適用が消える目安)

- 配偶者特別控除は上限があり、一定の所得を超えると適用がなくなります

- ここも「税金の話」であって、社会保険の106/130とは別軸です

178万円(2026年度税制改正大綱で明記:課税最低限の引上げの話)

図解:2026年の「178万円」の意味(税金側)

対象

所得税(課税最低限の引上げ)

ポイント

2026年度税制改正大綱では、物価高対応等の観点から

所得税の課税最低限を「178万円まで」特例的に先取りして引き上げる旨が記載されています。

注意

これは税金(所得税)側の話です。

106/130(社会保険)の壁が消える話ではありません。

ここが今、一番混乱しやすいポイントです。

178万円=「扶養の壁が178までOK」ではありません。

あくまで税金側(所得税の課税最低限)の話で、社会保険の判定は別で動きます。

3|共働き世帯と、パート(扶養内)希望で分けて考える

パート(配偶者の扶養に入りたい)で一番大事なのは「社会保険」

- 税金は「少しずつ増える」ことが多い(急に大きく跳ねるとは限らない)

- 一方で、社会保険は加入/非加入で構造が変わる

- したがって「扶養内に収めたい」の主戦場は、106/130の判定

共働き(扶養にこだわらない)なら「壁の恐怖」は薄くできる

- 社保加入が前提なら、106/130を“恐れる対象”として扱う必要がなくなる

- その代わり、働き方(時間・職種・継続性)と、家計全体のキャッシュフロー設計が重要になる

4|よくある誤解:税金で得しても、社会保険で逆転する

「税金の控除が増えるなら、手取りも増えるはず」

──この発想は半分正しくて、半分危険です。

- 税金は控除や税率で“滑らか”に変わりやすい

- 社会保険は“加入判定”で段差が出やすい

だから、年収ラインを見るときは必ず、 税金の話なのか/社会保険の話なのかを先に確認してください。

5|結局、どこまで書けばいい?(103/106/130/150/178/201の使い分け)

| ライン | 主に誰に効く? | 何の話? | 記事内の役割 |

|---|---|---|---|

| 103 | 本人/配偶者(控除) | 税金 | “昔の基準”として登場させ、固定観念を外す |

| 106 | 本人 | 社会保険 | パート層の“段差”として最重要 |

| 130 | 本人/配偶者(扶養) | 社会保険 | 扶養内希望の“もう一つの段差”として明確化 |

| 150 | 配偶者(控除) | 税金 | “税金側で安心しやすいライン”として整理 |

| 178 | 本人 | 税金(所得税) | 最新トピックとして“誤解を潰す” |

| 201 | 配偶者(控除) | 税金 | “配偶者控除・特別控除”の終点として提示 |

6|内部リンク設計:高校無償化(年収制限)とのつなぎ方

扶養の壁の相談が増えるタイミングは、だいたい子育て期です。

そして子育て期は「税金」よりも、教育費と制度(年収制限)が家計に直撃します。

「扶養内で抑えるべきか、少し超えて働くべきか」を考えるなら、

高校無償化など“年収制限”の影響も同じ地図で確認した方が早いです。

7|最後に:扶養の壁は「家計の設計」の入口

扶養の壁は、テクニックの話に見えて、実態は家計の設計です。

- どれだけ働くか(時間)

- 誰の制度に乗るか(社会保険)

- 家計として何を優先するか(教育費・貯蓄・生活防衛)

「自分の家は、どれが正解なのか」を一度整理したい方へ。

フィナンシャル・デザインオフィスMAEDAでは、

税金・社会保険・教育費・老後資金を“同じ地図”に並べて、

判断材料を整理するための単発相談を行っています。

※本記事は一般的な制度整理を目的としています。税制・社会保険制度は改正される可能性があり、個別事情により判定が異なります。