名古屋で退職金・老後資金の相談ならフィナンシャル・デザインオフィスMAEDA

名古屋で退職金・老後資金の相談ならフィナンシャル・デザインオフィスMAEDA

ブログ

BLOG

NISAやiDeCoなど、投資の話題が増えてきました。けれども「投資してるから大丈夫」と安心していませんか?

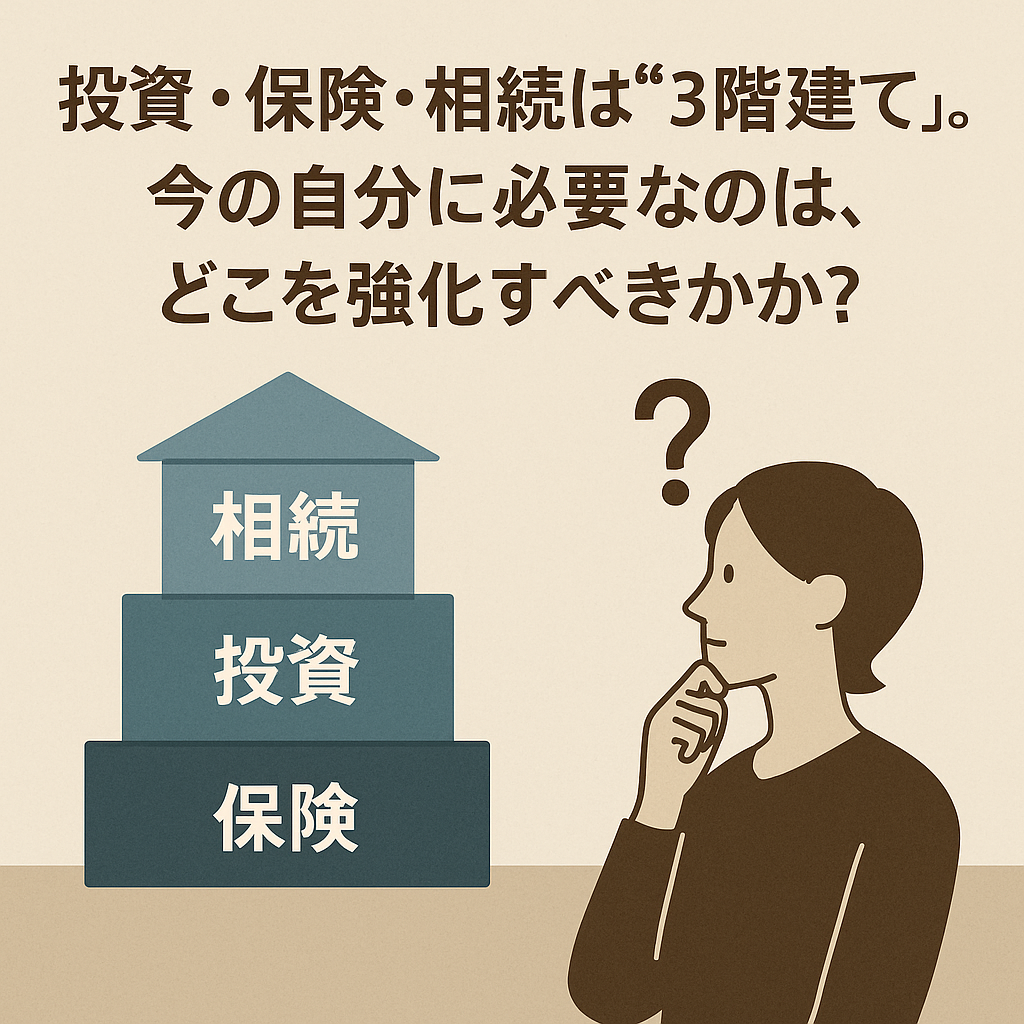

実は、人生設計には「育てる(投資)」「守る(保険)」「受け継ぐ(相続)」の3つをバランスよく設計することが必要です。この3階建て構造が、これからの時代のライフプランの基本となります。

ライフステージによって、お金に対する課題は変わります。

そこで、今のあなたが「どこを意識すべきか」を可視化したのが、以下の“意識の比率”です。

たとえば「30代は投資7:保険2:相続1」という表現は、「お金の配分」ではなく「考えるべき比重」のイメージです。

| 年代 | 意識の比率 | やるべきこと |

|---|---|---|

| 30代 | 投資7:保険2:相続1 | 積立NISA・iDeCoを活用して長期投資を開始 (出典:金融庁) 医療・死亡保障を最低限整備 (出典:生命保険文化センター) 親の資産や相続に軽く触れる。 |

| 40代 | 投資6:保険3:相続1 | 教育費・住宅ローンと並行して投資継続 (出典:総務省 家計調査) 収入保障保険などで家族の備えを整える (出典:各社商品設計) 相続も少しずつ意識。 |

| 50代 | 投資4:保険4:相続2 | 投資はやや守りに(債券比重へ調整) (出典:日本FP協会) 医療・介護保障を整備 (出典:厚生労働省 医療費統計) 生命保険や不動産の名義整理など相続設計をスタート。 |

| 60代以降 | 投資2:保険3:相続5 | 資産を取り崩す準備へシフト (出典:金融審議会報告書) 医療・介護の備えを維持しつつ、贈与・遺言・生命保険などの相続実行フェーズへ。 |

保険は、健康でなければ入れないという厳しい側面があります。特に50代以降は、持病・通院歴により加入不可や条件付き契約になるケースが非常に多くなります。

(出典:生命保険協会「告知義務に関するQ&A」)

そのため、医療保険・がん保険・収入保障保険・死亡保険などの備えは、「元気なうち」に用意しておくことが最も大事です。

でも実際は、「必要なときには入れない」のが保険です。

火災保険や自動車保険と同じで、使わないことは「損」ではなく「安心を買った証拠」です。

だからこそ、将来へのリスクに備える手段として、保険は資産設計の大切な柱の一つになるのです。

30代は「攻めの投資」だけでなく、「守りの保険」を仕込む“最後のゴールデンタイム”です。

フィナンシャル・デザインオフィスMAEDAでは、

「投資・保険・相続」の3階建て資産設計を、

ご年齢・ライフスタイルに合わせて個別にご提案しています。

個別相談ご希望の方は

こちらからお問い合わせください。